Le sfide che il digitale pone al lavoro negli anni successivi alla pandemia

In Primo Piano

N. Aprile 2021

a cura di Andrea Boscaro

Partner The Vortex

Nei suoi racconti dedicati al futuro, Ray Bradbury immaginò che, al momento del parto, negli anni Duemila una coppia si sarebbe recata con un veicolo avveniristico in ospedale e, grazie ad una macchina speciale, la donna avrebbe partorito in poco tempo ed in modo indolore. Nel frattempo, il marito, raccontava Bradbury, sarebbe, come da secoli, rimasto fuori dalla porta a fumare nervosamente in attesa del lieto evento. Mai lo scrittore avrebbe immaginato che, da lì a cinquant’anni, non sarebbe stato possibile fumare in ospedale e che soprattutto l’uomo sarebbe entrato in sala a tenere la mano alla propria compagna: siamo in grado di immaginare le tecnologie, infatti, ma non abbiamo la facoltà di prevedere il cambiamento dei comportamenti umani.

Il 31 dicembre, quando saluteremo questi ultimi due anni – senza alcun rimpianto, presumibilmente – ci accorgeremo che il nuovo anno non sarà il 2022, ma il 2025 tanto lunga è la strada che, sul piano digitale, come persone e come organizzazioni, abbiamo dovuto percorrere in questi mesi per rendere possibile il lavorare e lo studiare insieme e quindi cambiare comportamenti e consuetudini per affrontare l’emergenza sanitaria e la conseguente crisi economica.

Anche prima del Covid-19 non eravamo però all’Anno Zero del digitale: negli ultimi venti anni ci siamo già dovuti confrontare con le sfide legate alla forza trasformativa di Internet e dell’Internet delle Cose, alla nascita di nuove professioni ed all’erosione di antiche e più recenti competenze, alla disintermediazione di intere catene del valore e alla continua ricerca di modelli di business che sappiano salvaguardare filiere, aziende, lavoratori. Ma di certo, il lavoro a distanza e i conseguenti minori spostamenti, il ricorso agli acquisti online come mai prima in precedenza e l’impatto che tutto questo avrà sul commercio si sommeranno ai fenomeni legati all’automazione che già connotavano il mondo produttivo nell’era pre-Covid.

Dall’Intelligenza Artificiale allo Smart Manufacturing, dall’IoT alla Robotica, dalle tecnologie immersive alla Blockchain a, quale condizione di tutte le altre, la Cybersecurity, la tecnologia pone dunque sfide rilevanti sia alle imprese per chiarire il perimetro della loro applicazione sia alla politica ed al mondo del lavoro perché il futuro non sia una “Jobless society”, ma un terreno adeguato a supportare una “buona” occupazione.

Alla politica ed al mondo del lavoro sta infatti il compito di dare risposte alle principali evidenze che sono emerse in questi mesi di restrizioni alla mobilità:

- la polarizzazione fra mestieri intellettuali e dirigenziali che non hanno patito dal lavoro a distanza e mestieri che si sono trovati ad essere sospesi come quelli del turismo e della ristorazione;

- la rilevante crescita dell’occupazione nella logistica e le questioni che ancora attendono risposta sul piano dell’organizzazione e della sostenibilità dei modelli di business in un quadro regolamentare più stabile;

- il bisogno di rivedere il lavoro agile al di fuori dell’emergenza sia sul piano dei diritti (es. il diritto alla disconnessione) che sul piano dell’impostazione, basata sul raggiungimento degli obiettivi più che sulla durata del lavoro;

- la pressione messa soprattutto sulle donne che hanno dovuto continuare a lavorare, gestire i figli in DAD ed occuparsi delle persone più anziane.

La politica, il mondo del lavoro ed ancor più gli attori del sistema formativo, dalla scuola ai soggetti che operano nella formazione professionale, hanno inoltre dinnanzi a sè un importante compito, quello di supportare la maturazione delle competenze necessarie ad evitare che il nostro Paese sia solo un mercato di sbocco dei modelli di business digitale, ma diventi anche un ecosistema capace di generare iniziative volte a creare valore aggiunto, produrre buona occupazione ed in particolare favorire lo sviluppo sui mercati internazionali del tessuto produttivo italiano: l’apertura di nuovi canali di comunicazione, relazione e vendita offrono infatti strumenti tutti da cogliere per promuovere il Made in Italy e i distretti manifatturieri del nostro territorio i quali, se non sono caratterizzati dalle eccellenze High Tech della Silicon Valley, hanno però negli anni passati accresciuto le proprie caratteristiche di aziende “medium-tech”.

Il digitale infatti deve essere considerato sia un settore in quanto tale, a cui guardare perché rappresenti un contesto che possa far crescere imprese e posti di lavoro, sia una leva per favorire la trasformazione degli altri e la competitività internazionale delle imprese.

Se da un lato infatti, come riporta uno studio di Ambrosetti-The European House precedente alla crisi del Covid-19, la Rete rappresenta una parte non trascurabile del mercato del lavoro del nostro Paese, con un contributo del 6,7% sul totale, collocandosi al terzo posto tra i settori economici per contributo alla crescita dell’occupazione, la valutazione del suo impatto è più delicata e problematica e si inserisce nel più ampio dibattito sugli effetti sull’occupazione dell’automazione dei processi organizzativi, produttivi e distributivi di cui il digitale e il commercio elettronico fanno parte.

Se Amazon per esempio, da inizio 2020, ha introdotto circa 1.600 nuove assunzioni sulle oltre 25 sedi presenti sul territorio nazionale fino a toccare le 8.500 unità e se la ricaduta occupazionale fra assunzioni dirette, indotto e crescita delle aziende associate, secondo il rapporto presentato dalla multinazionale americana, è stata di 120 mila nuove assunzioni, occorre avere uno sguardo più ampio sugli effetti che l’e-commerce nel suo complesso e le forme in cui sta evolvendo hanno nei confronti della società.

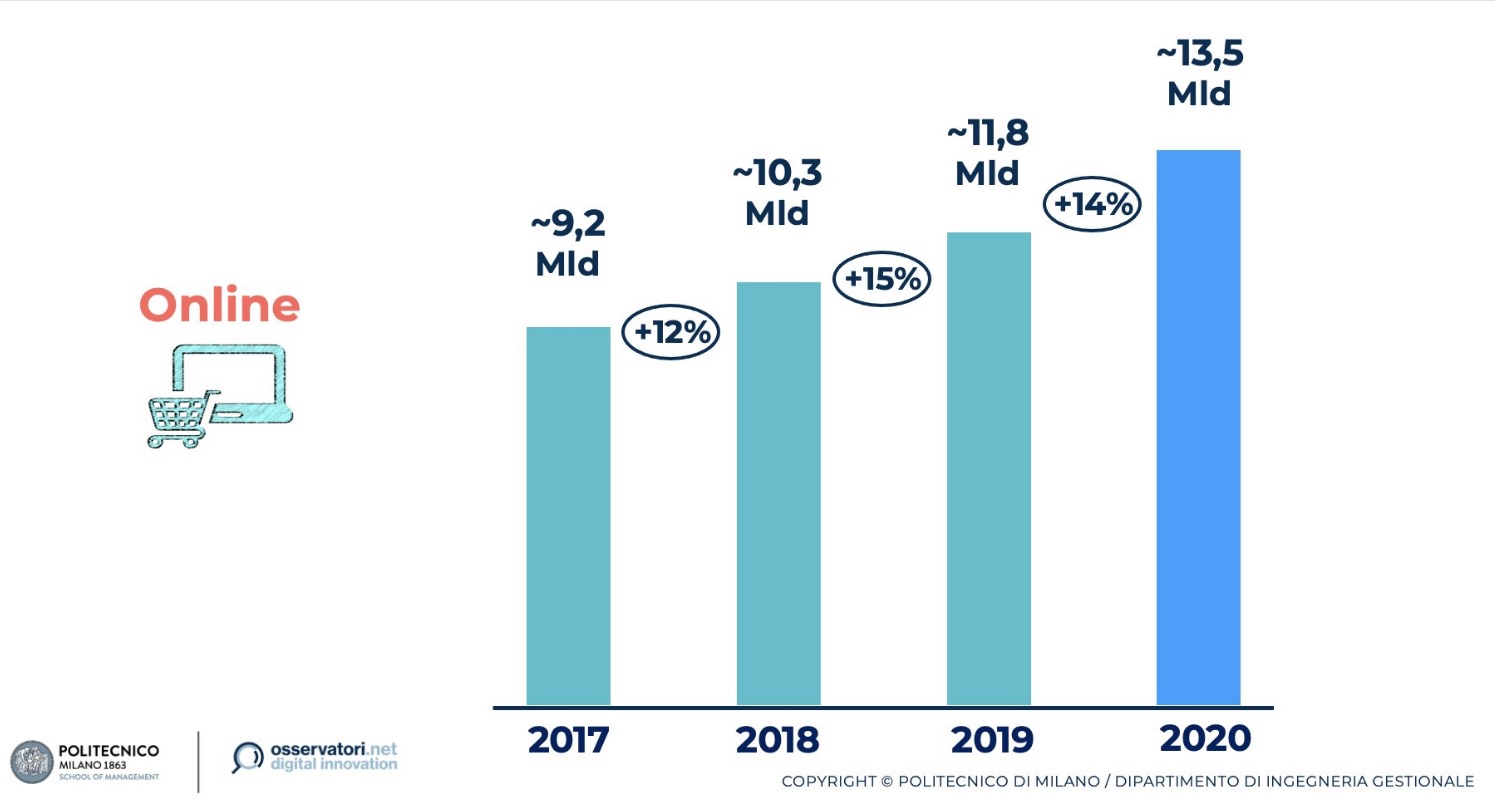

Uno degli orizzonti più promettenti per garantire la sostenibilità sociale del commercio elettronico è data dal contributo che può offrire alle imprese italiane grazie all’apertura di nuovi mercati: il fatto che, nell’ambito di un quadro di decrescita delle esportazioni italiane, il digital export business-to-consumer italiano abbia nel 2020 visto un incremento del 14%, dà la misura dell’abbrivio sostenuto con sempre più forza dall’Istituto Commercio Estero e da soggetti pubblici e private in tutta Italia.

Immagine 1. La crescita del digital export business-to-consumer (fonte Politecnico di Milano)

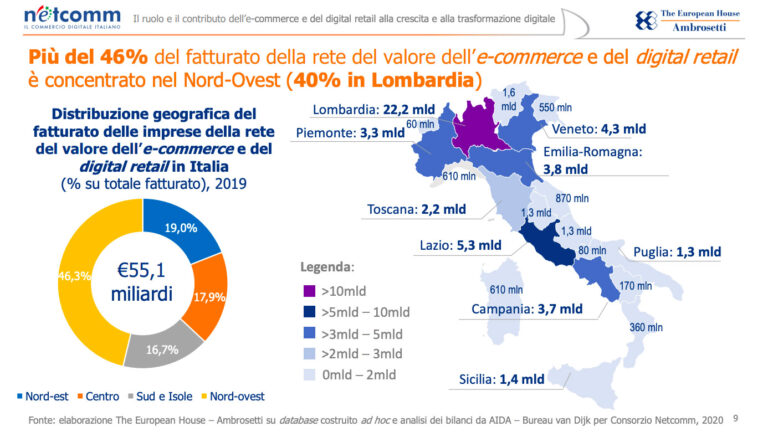

Uno degli osservatori più acuti della contemporaneità, Yuval Noah Harari, ricorda però di considerare sempre la dimensione regionale dell’impatto occupazionale dello sviluppo della tecnologia ed è pertanto necessario sottolineare, nell’analisi di Ambrosetti – The European House, quanto più del 46% del fatturato del mercato del digitale sia concentrato nel Nord-Ovest con in testa la Lombardia che pesa per il 39% del totale: date le caratteristiche del nostro Paese, non ci possiamo dunque permettere che il fenomeno che sta rivoluzionando il modo in cui lavoriamo e vendiamo non abbia ricadute diffuse sull’intero territorio, sui suoi cittadini, sui distretti in cui la produzione è organizzata.

Immagine 2. La distribuzione regionale del comparto digitale (fonte Ambrosetti – The European House)

Quando si pensa alla tecnologia oggi, si pensa agli algoritmi ed alla loro capacità di personalizzare ciò che ciascuno di noi potrebbe trovare interessante leggere, ascoltare, guardare, acquistare. Gli algoritmi hanno però un limite: rispecchiare, forse con fedeltà, il passato, ma non poter individuare il futuro se le condizioni cambiano radicalmente. Per poter costruire le basi del lavoro negli anni successivi alla pandemia, conterà l’evoluzione della tecnologia e la capacità da parte di tutti di servirsene con competenza, ma conterà soprattutto la volontà di trovare strade nuove per fare impresa e creare lavoro per i nostri concittadini.