N. Settembre 2021

a cura di Carmen Camarca

Analyst, The Innovation Group

Il PIL Italia

Continua a essere rivisto al rialzo l’andamento del PIL in Italia. Secondo le consuete previsioni estive pubblicate dalla Commissione Ue, infatti, nel 2021 il PIL del nostro Paese aumenterà del 5% e nel 2022 al 4,2%. Come si legge nel documento «la previsione per il 2021 è significativamente superiore a quella della primavera grazie alla consistente revisione al rialzo del PIL nel primo trimestre e alla risposta dell’attività economica più forte del previsto dopo l’allentamento delle restrizioni e della mobilità». La scorsa primavera, si ricorda, la Commissione aveva previsto per l’Italia una crescita di +4,2% nel 2021 e +4,4% nel 2022. «Il miglioramento della situazione sanitaria ” pone le basi ” per un’espansione solida e sostenuta» e «gli investimenti pubblici e privati, sostenuti dalla diminuzione dell’incertezza delle imprese circa le prospettive della domanda e dall’attuazione del Pnrr, sono destinati a rimanere il principale motore di crescita», scrive inoltre la Commissione Ue nelle previsioni sul Pil italiano. Tra le altre previsioni si attende che «i consumi dovrebbero rimbalzare notevolmente, aiutati dal miglioramento delle prospettive del mercato del lavoro e dalla graduale riduzione dei risparmi accumulati», ma «è probabile che il ritorno delle entrate dal turismo sia più graduale».

Nel commentare i risultati, il commissario all’economia Paolo Gentiloni ha affermato che «tutte le economie dell’UE raggiungeranno o supereranno i loro livelli pre-pandemia al più tardi entro il terzo trimestre 2022, e molti già alla fine di quest’anno». In particolare, è previsto che l’Italia raggiunga i livelli di crescita pre-crisi nel corso del 2022 (mentre altri ci arriveranno prima, nel corso del 2021).

Il mercato dello streaming

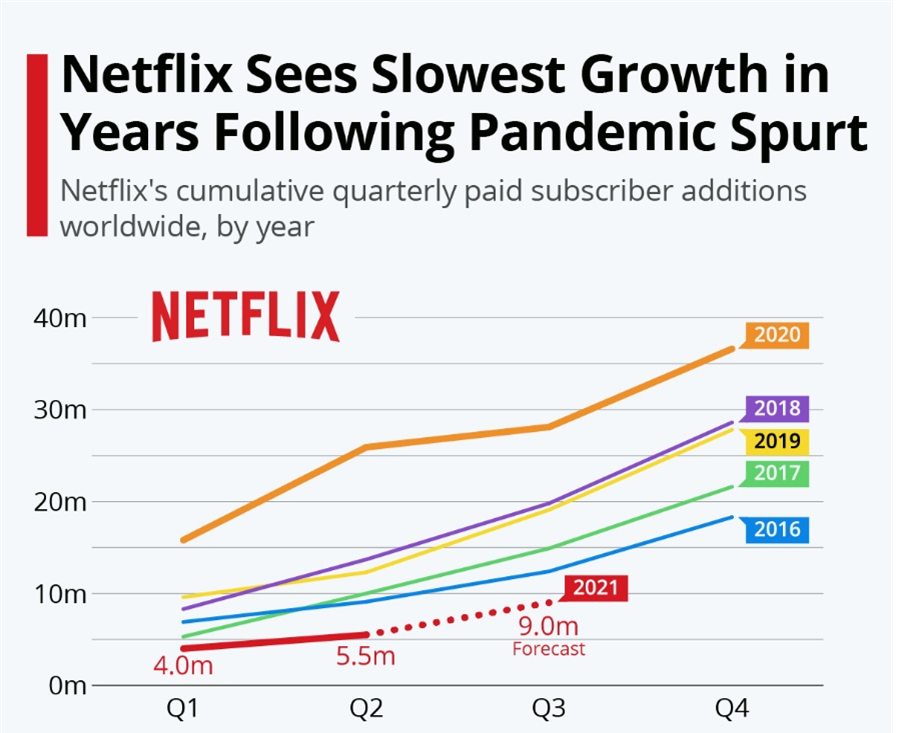

Netflix cresce ancora dopo l’esplosione dello scorso anno durante la pandemia e i lockdown. Ma i risultati trimestrali riportati dal gruppo hanno in parte deluso le attese del mercato: i nuovi abbonati al 30 giugno erano 1,54 milioni, meglio degli 1,12 milioni previsti dalla società ma inferiori agli 1,75 milioni attesi da buona parte degli analisti.

Fonte: Netflix, 2021

È il peggior rallentamento nella crescita degli abbonati in otto anni: per arrivare a un incremento di 5,5 milioni bisogna andare indietro fino al primo semestre del 2013, quando Netflix cominciava a proporre contenuti originali. Così l’annuncio segna un’altra svolta storica per la piattaforma di streaming tv: anche i videogiochi saranno prodotti in proprio, nell’ambito di una strategia pluriennale che in realtà appare ancora vaga, a cominciare dal lancio effettivo del servizio, che non ha ancora una data.

Il mercato degli smartphone

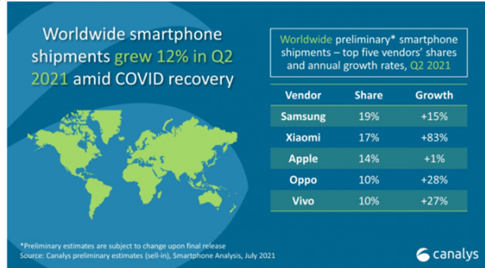

Storico sorpasso per Xiaomi: il marchio cinese è il secondo più venduto nel mercato degli smartphone, dopo Samsung e prima di Apple. Con un balzo felino, fotografato dai dati (preliminari) di Canalys sul trimestre di aprile-giugno 2021, Xiaomi ha superato gli iPhone grazie a un’incredibile crescita annua dell’83% delle vendite a volume. E quel che più colpisce, forse, è notare come Samsung non sia nemmeno così lontana. Xiaomi nel trimestre in esame con un market share del 17%, si posiziona subito al di sotto del 19% della sudcoreana e sopra al 14% di Apple, al 10% di Oppo e al 10% di Vivo. La grande assente è Huawei, come già evidenziato dai dati di Gartner relativi alle vendite del primo trimestre.

In generale, le consegne di smartphone alla distribuzione nel secondo trimestre 2021 sono cresciute del 12% rispetto all’analogo periodo del 2020, che come sappiamo fu funestato dalle intense ondate di covid e dai lockdown un po’ in tutto il mondo. Tutti i primi cinque vendor hanno guadagnato terreno, sebbene Apple si sia dovuta accontentare di un +1% nei volumi di vendita. Samsung è cresciuta del 15% anno su anno, Oppo del 28%, Vivo del 27%.

Il mercato dei semiconduttori e la trimestrale di Intel

Conti positivi per Intel, e il merito ancora una volta spetta soprattutto al buon andamento della domanda di personal computer. Su 19,1 miliardi di dollari di ricavi trimestrali calcolati su base Gaap, nel secondo quarter del 2021, oltre 10 miliardi di dollari riguardano la divisione Client Computing Group, che ha registrato una crescita del 6% annuo. La seconda area più importante a valore è quella dei semiconduttori per server e altri prodotti da data center, con ricavi trimestrali pari a 6,5 miliardi di dollari ma in calo del 9% anno su anno. Crescono invece le vendite di ben il 47% della divisione Internet of Things (984 milioni di dollari) e c’è più che un raddoppio, (+124%, per un valore di 327 milioni di dollari), per quelle dei sistemi di computer vision Mobileye. Circa 1,1 miliardi di dollari si devono alla vendita di memorie non volatili, risultato in calo del 34% anno su anno, mentre i restanti 486 milioni della divisione Programmable Solutions sono del 3% inferiori al risultato di un anno prima.

L’utile netto trimestrale è stato di 5,1 miliardi di dollari, in calo dell’1% anno su anno, il margine operativo è stato del 28,3%, appena inferiore al 28,9% di un anno prima. D’altra parte, le spese in ricerca & sviluppo sono salite dai 4,8 miliardi di dollari del secondo trimestre 2021 al 5,3 miliardi del secondo trimestre 2021.

“Non c’è mai stato un momento tanto emozionante per essere nell’industria dei semiconduttori”, ha dichiarato il Ceo di Intel, Pat Gelsinger. “La digitalizzazione di qualsiasi cosa continua ad accelerare, creando un’ampia opportunità di crescita per noi e i nostri clienti nelle aree di business centrali e in quelle emergenti. Con la nostra portata e con un rinnovato focus sia sull’innovazione sia sull’execution, siamo posizionati in modo unico per capitalizzare questa opportunità, che credo sia appena l’inizio di quello che sarà un decennio di continua crescita per il settore”.

Nel frattempo, prosegue, senza una reale soluzione, la cosiddetta “crisi dei chip” con la carenza di semiconduttori che sta rallentando tutto il settore automotive, causando non poche fermate produttive negli stabilimenti di Stellantis. Lo scorso 22 luglio, infatti, si è registrato uno stop completo della produzione nello stabilimento di Vigo, in Spagna, sito dove vengono realizzati modelli Peugeot e che impiega oltre 7 mila lavoratori. Per lo stabilimento, lo stop dovuto alla crisi dei chip potrebbe rappresentare un anticipo della chiusura estiva. Il sito spagnolo sarà fermo per tre settimane a partire dal 26 luglio prossimo per la consueta pausa estiva. Nel frattempo, però, per via della carenza di semiconduttori non c’è garanzia che la produzione possa riprendere prima di tale data.

Lo stabilimento sta attraversando un periodo difficile con Stellantis che sta avviando una politica di contenimento dei costi simile a quella messa in atto in Italia. L’azienda sta lavorando ad un programma di uscite anticipate su base volontaria. Al momento non è ancora noto il totale di lavoratori coinvolti ma, di certo, la crisi dei chip non farà altro che accelerare il momento difficile dello stabilimento.

Digital Italy

Verso il cloud nazionale

Si movimenta la partita per il cloud nazionale all’insegna del partenariato pubblico-privato. La prima offerta di Cdp-Tim-Leonardo sarebbe pronta e anche quella di Fincantieri con Amazon, Fastweb e Irideos potrebbe approdare sul tavolo della gara per il cloud tricolore.

Come ha riportato Repubblica “i vertici del Tesoro hanno indetto una riunione con il ministro per l’Innovazione tecnologica Vittorio Colao ed esponenti di Cdp e Sogei, due gruppi pubblici in lizza per realizzarla. Al loro fianco sono i probabili partner privati, come traspare dalle esternazioni dei vertici di Leonardo e di Tim, che apporteranno saperi tecnici e vedono un ricco affare avvicinarsi. Nei prossimi giorni la cordata delle due società pubbliche e due private potrebbe avanzare una proposta al governo, difficile da battere dati i nomi, anche se nelle retrovie si agitano concorrenti agguerriti, tra i quali Amazon, Vodafone, Microsoft”.

Nel frattempo anche Almaviva e Aruba scendono in campo per il Cloud nazionale. Le due aziende hanno trasmesso al ministero dell’Innovazione e della Transizione Digitale una manifestazione di interesse congiunta per la presentazione di una proposta relativa alla realizzazione e alla gestione, in regime di partenariato pubblico-privato, del Polo Strategico Nazionale (PSN).

Il polo, previsto dal Piano Nazionale di Ripresa e Resilienza, si presenta come una infrastruttura dedicata in cloud, che raccolga l’immensa mole di dati della Pubblica Amministrazione centrale e degli enti locali. L’infrastruttura sarà gestita da un operatore economico selezionato attraverso l’avvio di un partenariato pubblico-privato su iniziativa di un soggetto proponente.

«Almaviva ed Aruba intendono proporre una soluzione tecnologica e di servizio innovativa per la costituzione del Polo Strategico Nazionale al servizio delle Pubbliche Amministrazioni Centrali, delle ASL e delle principali amministrazioni locali, orientata alla centralità di cittadini e imprese, in linea con le linee guida AgID e gli obiettivi strategici indicati nel Piano Nazionale di Ripresa e Resilienza», spiegano le due aziende in un comunicato.

Pubblicata la prima gara strategica per la cyber security della PA

Consip ha bandito la gara strategica sulla cyber security – “Sicurezza On Premises – strumenti di gestione, protezione email, web e dati” – per la fornitura alle PA di prodotti per la gestione degli eventi di sicurezza e degli accessi, e la protezione dei canali e-mail, web e dati.

L’iniziativa – la prima delle tre previste da Consip in ambito sicurezza informatica – si colloca nel piano delle gare strategiche ICT che Consip realizza in attuazione del “Piano Triennale per l’informatica nella PA 2020-2022”, predisposto da Agid e Ministero per l’innovazione tecnologica e transizione digitale.

La gara – del valore complessivo di 135 milioni di euro – è finalizzata all’aggiudicazione di un Accordo Quadro con più operatori economici della durata di 24 mesi. Il successivo affidamento avverrà attraverso il rilancio del confronto competitivo fra i fornitori aggiudicatari, a seguito di appalto specifico. La durata dei contratti esecutivi stipulati dalle PA sarà di massimo 24 mesi.

Smart Manufacturing & Industry 4.0

Industria 4.0 e pandemia: la reazione anti-fragile dalle aziende italiane

La resilienza è stata uno dei concetti più utilizzati dagli esperti e dagli osservatori per descrivere la risposta delle aziende all’emergenza economico-sanitaria causata dalla pandemia da Covid 19. Eppure, se per resilienza si intende la capacità biologica di un materiale vivente di auto-ripararsi dopo un danno, nel caso dell’industria 4.0 sarebbe forse più corretto parlare di anti-fragilità.

Il vissuto 4.0 delle aziende di tutto il mondo, e in particolare di quelle italiane, emerge incrociando alcuni studi condotti nei mesi più duri della pandemia e nella fase di ripartenza, da cui emergono sia il grande spaesamento iniziale sia la reazione positiva. Come ricorda lo studio di McKinsey intitolato “Covid-19: An inflection point for Industry 4.0”, condottosu un campione di 400 aziende sparse nel mondo e pubblicato a metà gennaio 2021, la pandemia ha costretto le imprese manifatturiere a misure straordinarie di protezione dei dipendenti e delle attività. Le aziende, osserva McKinsey, si sono ritrovate in poco tempo spaccate in tre blocchi: chi aveva già realizzato su larga scala sistemi e soluzioni di industria 4.0, chi era in fase di implementazione di modelli 4.0 e chi non aveva nemmeno preso in considerazione la quarta rivoluzione industriale.

Secondo il rapporto “L’importanza di un approccio ecosistemico alle iniziative di Industry 4.0: una fotografia del settore manifatturiero italiano”, realizzato da Deloitte su un campione di più di 850 dirigenti di aziende manifatturiere in 11 Paesi a livello mondiale (dall’Italia alla Francia, dalla Cina agli Usa), le aziende italiane hanno infatti continuato a investire sull’industria 4.0, in molti casi giocando al rialzo.

Nonostante la crisi pandemica, oltre il 60% delle imprese nostrane ha continuato a investire capitale sui progetti legati al paradigma della “smart factory” (lett. “fabbrica intelligente”), dedicando più di un terzo del budget complessivo degli investimenti al digitale. Scendendo ancor più nel dettaglio, si scoprono i tre ambiti su cui le aziende italiane stanno concentrando i propri sforzi, dimostrando anche un grado di maturità maggiore rispetto ad altre geografie: automatizzazione di magazzini e centri di distribuzione (57%), uso di sensori in grado di rilevare la qualità di un prodotto/processo aziendale (53%) e prodotti smart e interconnessi grazie a tecnologie di Internet of Things (40%).

Questa mai perduta e rinnovata propensione agli investimenti digitali è confermata anche dalla fotografia scattata dall’indagine sull’industria 4.0 presentata a maggio da The Innovation Group e ContactValue. Attualmente l’81% delle aziende manifatturiere ha già qualche iniziativa digitale, mentre solo il 6% delle aziende manifatturiere non ha lanciato progetti per la modernizzazione e digitalizzazione delle attività produttive. Interessante è anche in quadro dei principali benefici percepiti dalle aziende che si sono già mosse: maggiore efficienza operativa (76% delle risposte), monitoraggio in tempo reale delle macchine (61%), ottimizzazione e incremento della capacità produttiva (61%) e possibilità di interagire da remoto (49%). Ancora poco percepito invece il ritorno economico dell’Industria 4.0: l’aumento della marginalità non arriva al 20% delle risposte, mentre il ritorno degli investimenti in tempi brevi si ferma al 22%.

Banche e Fintech

Parte con l’Intelligenza Artificiale la fase operativa del Milano Fintech Hub. Dal 27 settembre al 29 ottobre 2021 si aprono le candidature dei progetti, che potranno essere avanzate da tre soggetti: imprese non finanziarie come startup e provider tecnologici non vigilati dall’Autorità; intermediari bancari, assicurativi e finanziari vigilati; Università e istituti di ricerca. Seguirà, fino al 28 novembre, la fase di valutazione per arrivare entro il 13 dicembre a comunicare i dieci ammessi. A ciascuno di loro, dall’inizio del prossimo anno e gratuitamente, verrà dedicato un team di supporto per seguire lo sviluppo delle idee innovative.

“Sostenere l’evoluzione digitale del mercato finanziario e favorire l’attrazione di talenti e investimenti” è la missione chiarita dal governatore della Banca d’Italia, Ignazio Visco. “Tra consumatori e imprese cresce la domanda di soluzioni digitali” e “il ricorso alla tecnologia può favorire l’inclusione finanziaria e produrre benefici”, ha dettagliato Visco ricordando d’altra parte che porta con sé “nuovi rischi e vulnerabilità”.

Nel frattempo ACU, Adiconsum, ADOC, Altroconsumo, ASSOCONSUM, Assoutenti, Centro Tutela Consumatori e Utenti, Cittadinanza Attiva, Codacons, Confconsumatori, Federconsumatori, La Casa del Consumatore, Lega Consumatori, Movimento Consumatori, Movimento Difesa del Cittadino, UDICON, Unione Nazionale Consumatori hanno inviato una lettera all’Autorità per le garanzie nelle comunicazioni per sollecitare un maggiore coordinamento nel contrasto alle frodi informatiche a fronte dell’ aumento rilevante di fenomeni di frode sui canali mobili perpetrati, con tecniche sempre più sofisticate, ai danni dei cittadini con impatto significativo anche sugli operatori del settore bancario.

Le banche italiane, a fronte di questi fenomeni, hanno incrementato fortemente gli investimenti mirati ad introdurre soluzioni per la sicurezza dei canali digitali, in grado di ridurre i rischi e bloccare tempestivamente le operazioni sospette.

Parallelamente, da parte di ABI e delle Associazioni dei Consumatori, sono state attivate nel tempo diverse iniziative volte ad incrementare la consapevolezza della clientela sull’utilizzo sicuro dei servizi bancari offerti sui canali digitali e sulla corretta gestione dei dati personali e delle credenziali bancarie.

Ricevi gli articoli degli analisti di The Innovation Group e resta aggiornato sui temi del mercato digitale in Italia!